- 4,361

- 18,367

- Thread cover

- data/assets/threadprofilecover/PTKTchuancmt-2025-01-17T194937-1737118194.649-1737118194.png

- Chủ đề liên quan

- 98492,94415,84675,84670,85312,85251,

Tỷ lệ Sharpe đo lường mức lợi nhuận trên rủi ro khi so sánh với những khoản đầu tư "không có rủi ro" (mặc dù chúng không tồn tại bởi tài sản nào cũng luôn có rủi ro nhưng chúng ta có thể xem trái phiếu chính phủ hoặc lãi suất ngân hàng là các khoản đầu tư không rủi ro). Ngoài ra thì bạn cũng có thể so sánh chiến lược với các tiêu chuẩn cụ thể nào đó (như chỉ số chung, các chỉ số tổng, hoặc 1 tài sản đại diện nào đó mà bạn lấy làm điểm chuẩn đều được

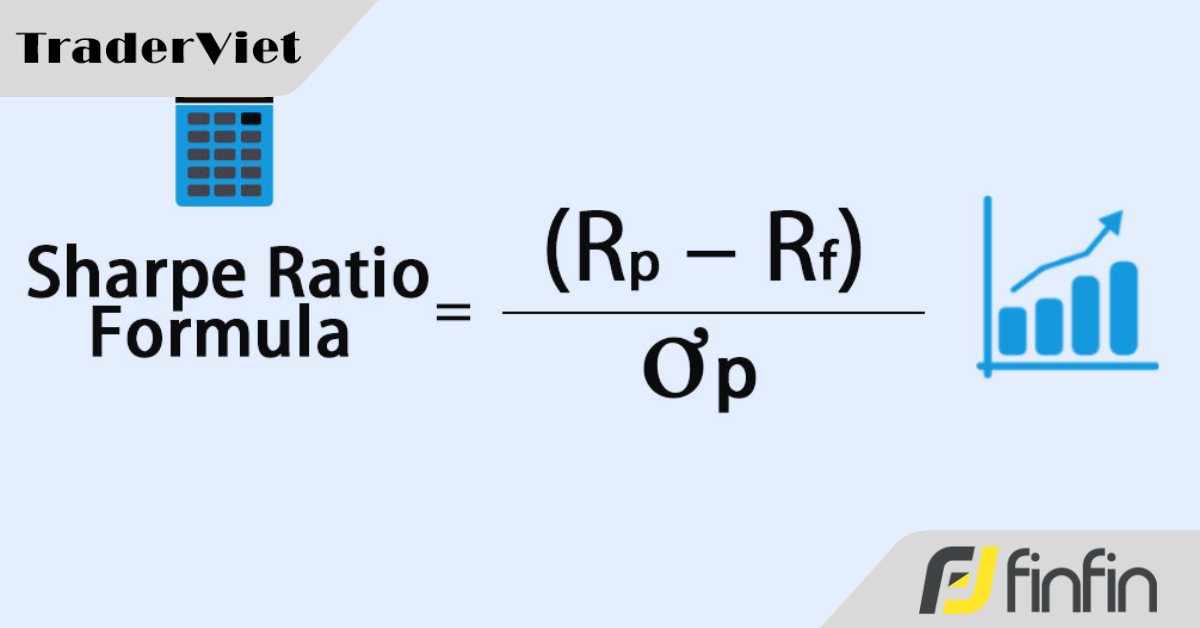

Công thức tính tỷ lệ Sharpe là: S = (R / r) / E, trong đó:

Tỷ lệ dưới 1 có nghĩa là danh mục đầu tư đang thực hiện có lợi nhuận thua kém so với những khoản đầu tư phi rủi ro. Bạn không nên đầu tư.

Để tính toán tỷ lệ Sharpe, hãy tính độ lệch chuẩn của danh mục đầu tư của bạn. Độ lệch chuẩn là thước đo độ biến động và là căn bậc hai của trung bình bình phương của độ lệch so với giá trị trung bình trong một khoảng thời gian nhất định (hoặc căn bậc hai của phương sai).

Hãy xem xét một ví dụ: Trong 1 khoảng thời gian 3 tháng chẳng hạn, VNIndex có hiệu suất 10%.

Giả sử rằng danh mục đầu tư 1 có hiệu suất tổng thể 12% sau 3 tháng, và được phân bổ như sau:

- Tháng 1: 10%

- Tháng 2: 5%

- Tháng 3: - 3%

Mức trung bình của chuỗi là (10 + 5-3) / 3 = 4%

Phương sai của danh mục đầu tư là: ((10-4) ² + (5-4) ² + (-3-4) ²) / 3 = 28,66%

Do đó, độ lệch chuẩn bằng: V (28,66%) = 0,5353 (chữ V thay dấu căn bậc 2)

Do đó, tỷ lệ Sharpe của chiến lược là: (0,12 / 0,10) / 0,5353 = 2,24

Kết luận: Lợi nhuận của chiến lược là tốt so với rủi ro bổ sung.

Giả sử danh mục (2) có hiệu suất tổng thể sau thời gian 3 tháng là 30%, và được phân bổ như sau:

- Tháng 1: 20%

- Tháng 2: -15%

- Tháng 3: 25 %

Mức trung bình của chuỗi là (20-15 + 25) / 3 = 10%

Phương sai của danh mục đầu tư là: ((20-10) ² + (-15-10) ² + (25-10) ²) / 3 = 316,66%

Do đó, độ lệch chuẩn bằng: V (316,66%) = 1,7794

Do đó, tỷ lệ Sharpe của chiến lược là: (0,30 / 0,10) / 1,7794 = 1,68

Kết luận: Lợi nhuận của chiến lược là tốt so với rủi ro bổ sung.

Hãy lấy một ví dụ danh mục đầu tư khác - (3), với hiệu suất tổng thể sau thời gian 3 tháng là 12%, và được phân bổ như sau:

- Tháng 1: 20%

- Tháng 2: -7%

- Tháng 3: -1%

Mức trung bình của chuỗi là (20-7-1) / 3 = 4%

Phương sai của danh mục đầu tư là: ((20-10) ² + (-7-10) ² + (-1-10) ²) / 3 = 170%

Do đó, độ lệch chuẩn bằng: V (170%) = 1,3038

Do đó, tỷ lệ Sharpe của chiến lược là: (0,12 / 0,10) / 1,3038 = 0,92

Do đó, lợi nhuận của chiến lược không tốt so với rủi ro bổ sung.

Danh mục đầu tư 1 và 3 mặc dù có hiệu suất giống hệt nhau và cả hai đều tốt hơn so với VNIndex nhưng danh mục đầu tư 3 có rủi ro quá cao. Danh mục đầu tư 1 tốt hơn danh mục đầu tư 2 mặc dù hiệu suất có thấp hơn.

Happy trading!

Công thức tính tỷ lệ Sharpe là: S = (R / r) / E, trong đó:

- R là tỷ suất sinh lợi của danh mục đầu tư đang xem xét,

- r là điểm chuẩn được chọn để so sánh (nói chung là tỷ suất đầu tư phi rủi ro) và,

- E là độ lệch chuẩn tỷ suất sinh lợi của danh mục đầu tư đang xem xét.

Tỷ lệ dưới 1 có nghĩa là danh mục đầu tư đang thực hiện có lợi nhuận thua kém so với những khoản đầu tư phi rủi ro. Bạn không nên đầu tư.

Để tính toán tỷ lệ Sharpe, hãy tính độ lệch chuẩn của danh mục đầu tư của bạn. Độ lệch chuẩn là thước đo độ biến động và là căn bậc hai của trung bình bình phương của độ lệch so với giá trị trung bình trong một khoảng thời gian nhất định (hoặc căn bậc hai của phương sai).

Hãy xem xét một ví dụ: Trong 1 khoảng thời gian 3 tháng chẳng hạn, VNIndex có hiệu suất 10%.

Giả sử rằng danh mục đầu tư 1 có hiệu suất tổng thể 12% sau 3 tháng, và được phân bổ như sau:

- Tháng 1: 10%

- Tháng 2: 5%

- Tháng 3: - 3%

Mức trung bình của chuỗi là (10 + 5-3) / 3 = 4%

Phương sai của danh mục đầu tư là: ((10-4) ² + (5-4) ² + (-3-4) ²) / 3 = 28,66%

Do đó, độ lệch chuẩn bằng: V (28,66%) = 0,5353 (chữ V thay dấu căn bậc 2)

Do đó, tỷ lệ Sharpe của chiến lược là: (0,12 / 0,10) / 0,5353 = 2,24

Kết luận: Lợi nhuận của chiến lược là tốt so với rủi ro bổ sung.

Giả sử danh mục (2) có hiệu suất tổng thể sau thời gian 3 tháng là 30%, và được phân bổ như sau:

- Tháng 1: 20%

- Tháng 2: -15%

- Tháng 3: 25 %

Mức trung bình của chuỗi là (20-15 + 25) / 3 = 10%

Phương sai của danh mục đầu tư là: ((20-10) ² + (-15-10) ² + (25-10) ²) / 3 = 316,66%

Do đó, độ lệch chuẩn bằng: V (316,66%) = 1,7794

Do đó, tỷ lệ Sharpe của chiến lược là: (0,30 / 0,10) / 1,7794 = 1,68

Kết luận: Lợi nhuận của chiến lược là tốt so với rủi ro bổ sung.

Hãy lấy một ví dụ danh mục đầu tư khác - (3), với hiệu suất tổng thể sau thời gian 3 tháng là 12%, và được phân bổ như sau:

- Tháng 1: 20%

- Tháng 2: -7%

- Tháng 3: -1%

Mức trung bình của chuỗi là (20-7-1) / 3 = 4%

Phương sai của danh mục đầu tư là: ((20-10) ² + (-7-10) ² + (-1-10) ²) / 3 = 170%

Do đó, độ lệch chuẩn bằng: V (170%) = 1,3038

Do đó, tỷ lệ Sharpe của chiến lược là: (0,12 / 0,10) / 1,3038 = 0,92

Do đó, lợi nhuận của chiến lược không tốt so với rủi ro bổ sung.

Danh mục đầu tư 1 và 3 mặc dù có hiệu suất giống hệt nhau và cả hai đều tốt hơn so với VNIndex nhưng danh mục đầu tư 3 có rủi ro quá cao. Danh mục đầu tư 1 tốt hơn danh mục đầu tư 2 mặc dù hiệu suất có thấp hơn.

Happy trading!

Giới thiệu sách Trading hay

Khám phá Nghệ thuật Giao dịch Tiền tệ Chuyên nghiệp

Sách được viết bởi FX Trader chuyên nghiệp, có gần 30 năm giao dịch Forex cho các ngân hàng lớn thế giới như Citi, Nomura hay HSBC, đồng thời từng trading cho quỹ đầu cơ có vốn hàng chục triệu đô la

Bài viết liên quan