- 19,437

- 89,089

- Thread cover

- data/assets/threadprofilecover/bobvolman-2026-02-16T101341-1771211628.336-1771211628.png

- Chủ đề liên quan

- 87847,87684,87652

Tóm tắt bài trước:

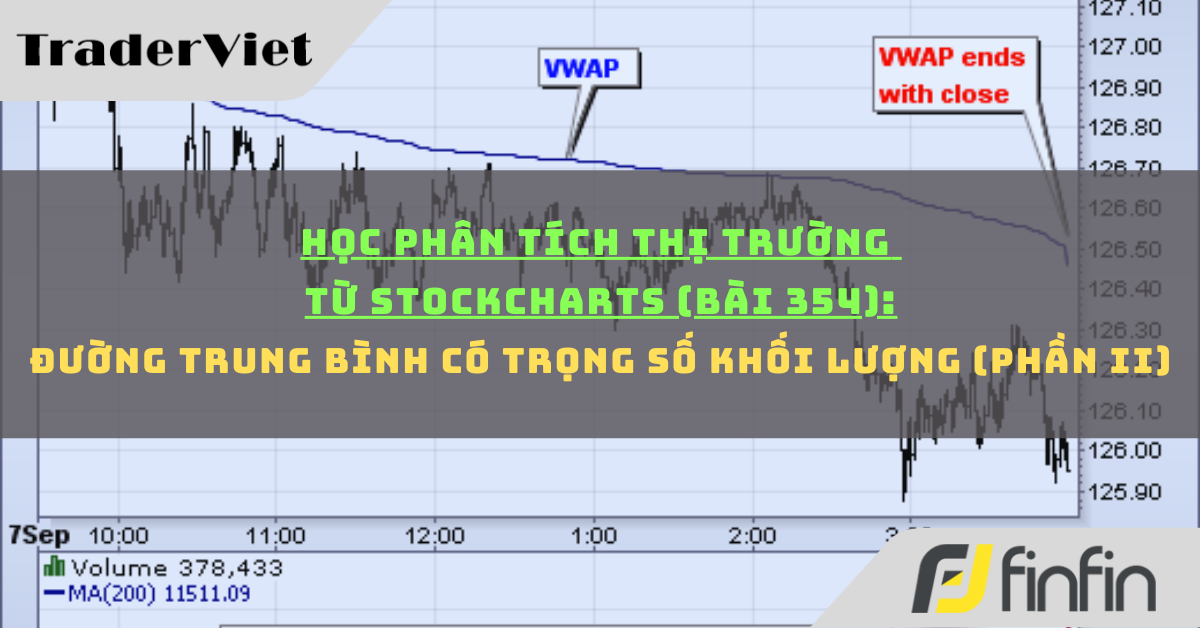

Giống như các đường trung bình động, VWAP có độ trễ so với giá vì nó là mức trung bình dựa trên dữ liệu quá khứ. Càng nhiều dữ liệu thì độ trễ càng lớn. Một cổ phiếu đã được giao dịch trong khoảng 331 phút tính đến 3:00 chiều. Là một “mức trung bình” tích lũy, chỉ báo này giống với đường trung bình động 330 kỳ. Đó là một lượng dữ liệu quá khứ rất lớn.

Giá trị VWAP một phút vào cuối ngày thường gần với giá trị cuối ngày của đường trung bình động 390 phút. Cả hai đường trung bình động đều dựa trên các thanh một phút trong ngày đó. Vào thời điểm đóng cửa, cả hai đều dựa trên 390 phút dữ liệu (một ngày đầy đủ). Tuy nhiên, bạn không thể so sánh đường trung bình động 390 phút với VWAP trong ngày. Đường trung bình động 390 phút lúc 12:00 trưa sẽ bao gồm dữ liệu từ ngày hôm trước. VWAP thì không. Hãy nhớ rằng, các phép tính VWAP bắt đầu lại từ lúc mở cửa và kết thúc lúc đóng cửa. 150 phút giao dịch đã trôi qua tính đến 12:00 trưa. Do đó, VWAP lúc 12:00 trưa cần được so sánh với đường trung bình động 150 phút.

VWAP một phút so với đường trung bình động 390 phút.

Mặc dù có độ trễ này, bạn vẫn có thể so sánh VWAP với giá hiện tại để xác định hướng chung của giá trong ngày. Nó hoạt động giống như một đường trung bình động. Nói chung, giá trong ngày giảm khi thấp hơn VWAP và tăng khi cao hơn VWAP. VWAP sẽ nằm trong khoảng giữa mức cao và thấp của ngày khi giá đi ngang trong ngày.

Ba biểu đồ tiếp theo cho thấy các ví dụ về VWAP đi ngang, tăng và giảm.

Ví dụ về VWAP đi ngang.

Ví dụ về VWAP tăng.

Ví dụ về VWAP giảm.

VWAP được sử dụng để xác định các điểm thanh khoản. Là một thước đo giá có trọng số theo khối lượng, VWAP phản ánh các mức giá được tính trọng số theo khối lượng. Điều này có thể giúp các tổ chức thực hiện các lệnh lớn. Với mục đích là không làm gián đoạn thị trường khi thực hiện các lệnh mua hoặc bán lớn, VWAP giúp các tổ chức này xác định các điểm giá có tính thanh khoản và không có tính thanh khoản cho một loại chứng khoán cụ thể trong một khoảng thời gian rất ngắn.

VWAP cũng có thể được sử dụng để đo lường hiệu quả giao dịch. Sau khi mua hoặc bán một loại chứng khoán, các tổ chức hoặc cá nhân có thể so sánh giá của nó với giá trị VWAP. Một lệnh mua được thực hiện dưới giá trị VWAP sẽ được coi là một lệnh khớp tốt vì chứng khoán được mua ở mức giá dưới mức trung bình. Ngược lại, một lệnh bán được thực hiện trên VWAP sẽ được coi là một lệnh khớp tốt vì nó được bán ở mức giá trên mức trung bình.

- Đường trung bình có trọng số theo khối lượng (VWAP) đúng như tên gọi của nó: giá trung bình được tính trọng số theo khối lượng giao dịch. VWAP bằng giá trị đô la của tất cả các kỳ giao dịch chia cho tổng khối lượng giao dịch trong ngày hiện tại. Phép tính bắt đầu khi thị trường mở cửa và kết thúc khi thị trường đóng cửa. Vì nó phản ánh tình hình giao dịch trong ngày hiện tại, nên các kỳ và dữ liệu trong ngày được sử dụng trong phép tính.

- VWAP truyền thống dựa trên dữ liệu tick. Như bạn có thể hình dung, có rất nhiều tick (giao dịch) trong mỗi phút của ngày. Các chứng khoán hoạt động mạnh trong các kỳ giao dịch sôi động có thể có 20-30 tick chỉ trong một phút. Với 390 phút trong một ngày giao dịch chứng khoán điển hình, nhiều cổ phiếu có hơn 5000 tick mỗi ngày. Hơn 5000 cổ phiếu được giao dịch mỗi ngày, và những tick này bắt đầu cộng dồn theo cấp số nhân. Không cần phải nói, dữ liệu tick rất tốn tài nguyên.

- Thay vì VWAP dựa trên dữ liệu tick, StockCharts.com cung cấp VWAP trong ngày dựa trên các khoảng thời gian trong ngày (1, 5, 10, 15, 30 hoặc 60 phút). Lưu ý rằng VWAP không được định nghĩa cho các khung thời gian ngày, tuần hoặc tháng do bản chất của phép tính (xem bên dưới).

- Có năm bước liên quan đến việc tính toán VWAP. Đầu tiên, tính giá điển hình cho khoảng thời gian trong ngày. Đây là giá trung bình của giá cao nhất, giá thấp nhất và giá đóng cửa: {(H+L+C)/3)}. Thứ hai, nhân giá điển hình với khối lượng của khoảng thời gian đó. Thứ ba, tạo tổng tích lũy của các giá trị này. Điều này cũng được gọi là tổng lũy kế. Thứ tư, tạo tổng tích lũy của khối lượng (khối lượng tích lũy). Thứ năm, chia tổng tích lũy của giá-khối lượng cho tổng tích lũy của khối lượng. VWAP = Tích lũy (Khối lượng x Giá điển hình)/Tích lũy (Khối lượng)

Đặc điểm của VWAP

Giống như các đường trung bình động, VWAP có độ trễ so với giá vì nó là mức trung bình dựa trên dữ liệu quá khứ. Càng nhiều dữ liệu thì độ trễ càng lớn. Một cổ phiếu đã được giao dịch trong khoảng 331 phút tính đến 3:00 chiều. Là một “mức trung bình” tích lũy, chỉ báo này giống với đường trung bình động 330 kỳ. Đó là một lượng dữ liệu quá khứ rất lớn.

Giá trị VWAP một phút vào cuối ngày thường gần với giá trị cuối ngày của đường trung bình động 390 phút. Cả hai đường trung bình động đều dựa trên các thanh một phút trong ngày đó. Vào thời điểm đóng cửa, cả hai đều dựa trên 390 phút dữ liệu (một ngày đầy đủ). Tuy nhiên, bạn không thể so sánh đường trung bình động 390 phút với VWAP trong ngày. Đường trung bình động 390 phút lúc 12:00 trưa sẽ bao gồm dữ liệu từ ngày hôm trước. VWAP thì không. Hãy nhớ rằng, các phép tính VWAP bắt đầu lại từ lúc mở cửa và kết thúc lúc đóng cửa. 150 phút giao dịch đã trôi qua tính đến 12:00 trưa. Do đó, VWAP lúc 12:00 trưa cần được so sánh với đường trung bình động 150 phút.

VWAP một phút so với đường trung bình động 390 phút.

Mặc dù có độ trễ này, bạn vẫn có thể so sánh VWAP với giá hiện tại để xác định hướng chung của giá trong ngày. Nó hoạt động giống như một đường trung bình động. Nói chung, giá trong ngày giảm khi thấp hơn VWAP và tăng khi cao hơn VWAP. VWAP sẽ nằm trong khoảng giữa mức cao và thấp của ngày khi giá đi ngang trong ngày.

Ba biểu đồ tiếp theo cho thấy các ví dụ về VWAP đi ngang, tăng và giảm.

Ví dụ về VWAP đi ngang.

Ví dụ về VWAP tăng.

Ví dụ về VWAP giảm.

Cách sử dụng VWAP

VWAP được sử dụng để xác định các điểm thanh khoản. Là một thước đo giá có trọng số theo khối lượng, VWAP phản ánh các mức giá được tính trọng số theo khối lượng. Điều này có thể giúp các tổ chức thực hiện các lệnh lớn. Với mục đích là không làm gián đoạn thị trường khi thực hiện các lệnh mua hoặc bán lớn, VWAP giúp các tổ chức này xác định các điểm giá có tính thanh khoản và không có tính thanh khoản cho một loại chứng khoán cụ thể trong một khoảng thời gian rất ngắn.

VWAP cũng có thể được sử dụng để đo lường hiệu quả giao dịch. Sau khi mua hoặc bán một loại chứng khoán, các tổ chức hoặc cá nhân có thể so sánh giá của nó với giá trị VWAP. Một lệnh mua được thực hiện dưới giá trị VWAP sẽ được coi là một lệnh khớp tốt vì chứng khoán được mua ở mức giá dưới mức trung bình. Ngược lại, một lệnh bán được thực hiện trên VWAP sẽ được coi là một lệnh khớp tốt vì nó được bán ở mức giá trên mức trung bình.

Nguồn: Stockcharts

Giới thiệu sách Trading hay

Khám phá Nghệ thuật Giao dịch Tiền tệ Chuyên nghiệp

Sách được viết bởi FX Trader chuyên nghiệp, có gần 30 năm giao dịch Forex cho các ngân hàng lớn thế giới như Citi, Nomura hay HSBC, đồng thời từng trading cho quỹ đầu cơ có vốn hàng chục triệu đô la

Bài viết liên quan